“互联网云”下降,“通信云”增长。

中国云计算市场整体座次没有变化,阿里云持续占据第一的位置,但市场份额、市场集中度来看,中国云计算市场格局正在悄然变化。

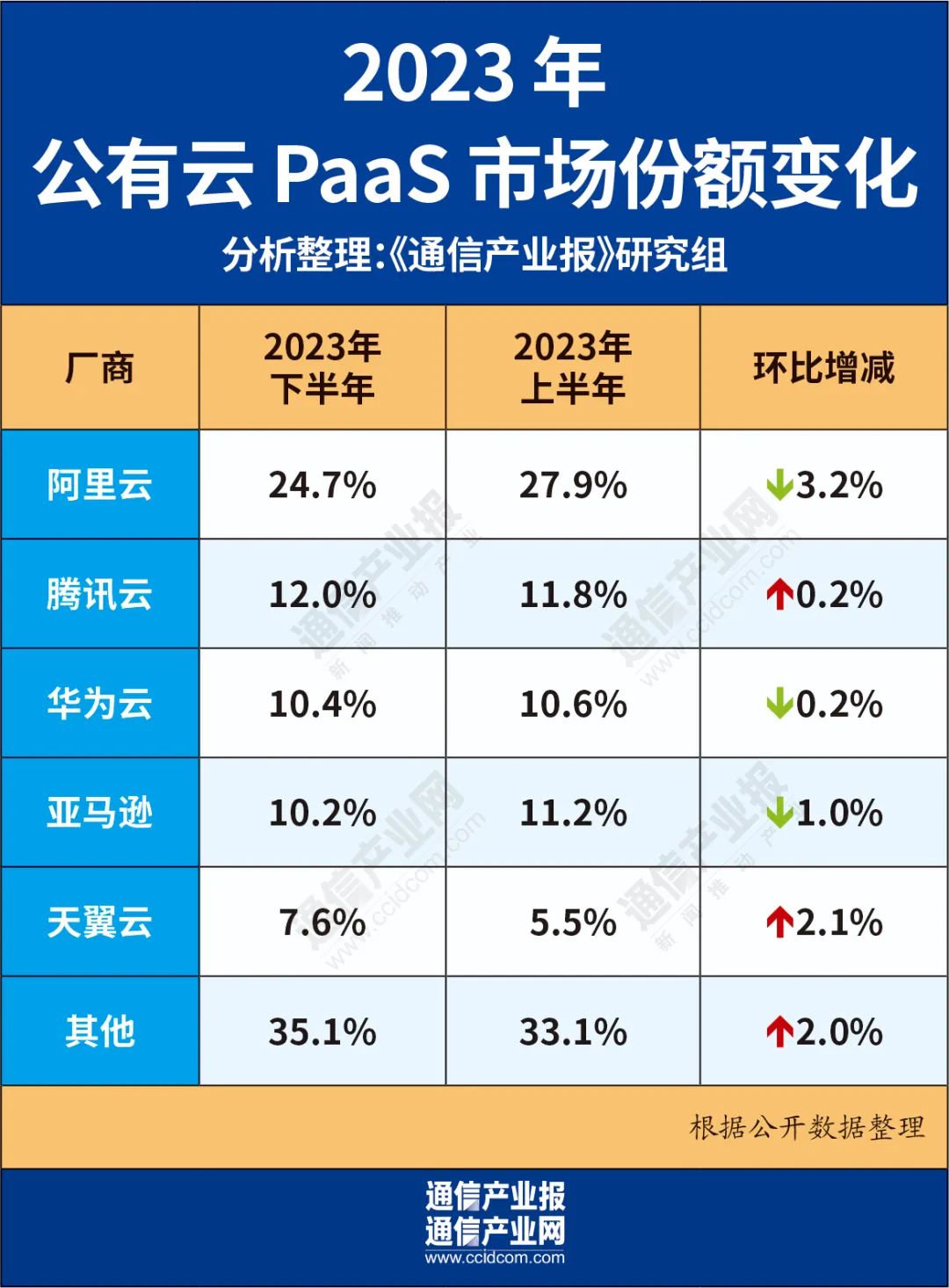

市场份额变动

近日,IDC发布《中国公有云服务市场(2023下半年)跟踪》报告显示,2023下半年IaaS市场中,阿里云、华为云、天翼云、腾讯云和移动云为市场排名前五。

阿里云和腾讯云市场份额持续下滑,阿里云2023下半年市场份额环比下降2.8%,同比下降5.5%。华为云、天翼云、移动云市场份额正在稳步增长,华为云环比上升0.3%,同比上升0.5%,天翼云环比上升0.7%,同比上升1.1%。移动云市场份额增长最为明显,2023 下半年移动云IaaS市场份额环比上升1.1%,同比上升2.3%。

IDC数据显示,中国公有云市场两大业务——基础设施即服务(IaaS)以及平台即服务(PaaS),在2022年下半年同比增长19.0%,跟2021年同期42.9%的增长率相比,出现了显著下滑,但仍是云计算市场的重要支柱。IaaS作为云计算的基础层,提供了虚拟化的计算资源、存储和网络服务。在近日举行的中国移动(600941)算力大会上,相关专家表示,中国IaaS市场仍然有发展空间。

2023 下半年,PaaS 市场中,阿里云、腾讯云、华为云、AWS 和中国电信(601728)为市场排名前五。

市场集中度方面, IaaS+PaaS的市场集中度逐年下降。2023下半年,IaaS前五市场份额总和为70.8%,市场集中度同比下降2.0%。PaaS市场份额总和64.9%,市场集中度同比下降1.5%。据中国信通院数据,2020年中国公有云IaaS市场CR3达到59.4%,较2019年小幅下降1.5个百分点;2021年CR3维持在61%的份额,CR5下降至70%。

业内人士表示,这反映了云计算市场的激烈竞争,说明腰部的云市场份额被其他云厂商瓜分,例如京东云、百度云、金山云也在不断布局,在部分政企市场显示了优势。

运营商云异军突起

国内云计算市场中,以阿里、腾讯为代表的互联网大厂,以天翼云、移动云和联通云为代表的运营商力量,以华为云、浪潮云为代表的ICT厂商,以及其他独立云厂商。

运营商云表现强势,正在重构云计算市场秩序。经过过去三年的爆发式增长,运营商云抓住了发展的时间窗口,已经形成了一定的规模。根据年报,三大运营商2023年云业务收入整体达到2315亿元,正在迅速追赶云计算龙头阿里云。其中天翼云营收和阿里云已经十分接近。

2023年,天翼云实现营收972亿元,同比增长67.9%;移动云实现营收833亿元,同比增长65.6%;联通云实现营收510亿元,同比增长41.6%。

阿里云和华为云,增速则呈现放缓趋势:阿里云2019财年到2023财年的营收增速分别为84%、62%、50%、23%、3%。阿里云 2023 年(自然年)的年度营收为 1053.96 亿元,同比 2022 年(自然年)年度营收 1026.21 亿元增长 3%。2023年,华为云全年销售收入553亿,同比增长21.9%。

随着我国云计算应用已从互联网拓展至政务、金融、电信、工业、交通、能源等传统行业,随着国家层面对数字经济发展的推动,政企大客户上云用云,已经成为大趋势。在企业纷纷拥抱上云的大背景下,在传统政企市场拥有优势的运营商云异军突起。2022年,随着互联网行业客户增长放缓,政企大客户成为云厂商争夺的重点。

天翼云、联通云、移动云这些长期深扎政务市场的玩家,在云计算市场的营收,不断攀升。业内人士表示,运营商云在政务市场拥有多年积累,华为在to B和to G领域深耕已久。而to C起家的互联网大厂还需继续补课,在做to B和to G业务时,渠道网络和后期服务与交付都是短板,这不是一朝一夕就能改变的。

市场竞争的变化也体现在云巨头的战略调整上,2023年11月,阿里云进行了一系列组织架构调整:包括成立公共云业务事业部,由刘伟光负责,向阿里云CEO吴泳铭汇报;成立基础设施事业部,由蒋江伟负责,向阿里云CTO周靖人汇报;成立混合云业务事业部。前任阿里云CEO重视的政企业务合作方向,已经被吴泳铭放弃。阿里云的“AI驱动、公共云优先”战略,对阿里云所有产品和业务模式作取舍, 减少项目制销售订单,加大公共云核心产品投入。

云网融合是运营商云的独有优势。近年来,运营商在云业务的巨额投入,保证了产品在市场上的竞争力。国金证券指出,从产品构成看,互联网云基础计算、存储产品数量丰富,运营商云则发挥网络资源优势,注重云网融合、系统安全。尽管互联网云产品技术优势领先,但运营商云正后来居上。

AI驱动云计算进入新发展阶段

人工智能大模型驱动下的高频次算力需求正促进云计算产业发展。大模型的运行需要强大的计算能力,这就需要大量的算力资源。

除了算力成本以外,大模型应用对云厂商的能力还提出了更高的要求。例如,大模型往往需要大量的GPU、TPU等算力资源进行训练与推理,这需要云服务商提供强大的异构计算服务来满足。此外,动辄千亿参数级的大模型给底层的数字基础设施提出了新的挑战,大模型需要对大量数据进行训练,同时也会产生大量的数据,这就需要云服务商提供海量存储空间,资源利用效率、框架的灵活性、运维的成本和应对高并发高吞吐的能力。

2022年7月25日在第五届数字中国建设峰会·云生态大会上,由中国电信牵头、中国电子、中国电科、中国诚通和中国国新等中央企业参与打造的国家云,正式对外亮相。

据信通院《云计算白皮书(2023年)》人工智能大模型快速发展,引发数字应用使用方式和算力资源供给的双向变革。算力资源呈现出计算异构、算网融合的特点,数字应用呈现出分布式、多模态、超大量级的特点,云计算加速向面向大体量分布式应用的体系化、工程化创新的操作系统演进,向下加速催生算力服务新范式,向上定义数字应用新界面。

当前,中国云计算市场仍处于爆发式增长阶段。然而,在核心技术、生态构建、行业应用等方面仍然存在突出问题。在这一阶段,云计算的价值不仅体现在技术层面,更在于它如何助力企业和社会适应和引领数字化时代的变革。技术的持续进步和应用的深化使得云计算成为数字经济时代不可或缺的基础。企业不仅需要完成“上云”和“用云”,更要探索“用好云”的策略,以实现资源优化配置、提升业务创新能力和加快数字化转型步伐。

大模型的加速,将给云计算市场带来变数。百度创始人李彦宏表示,大模型是Game Changer,它会彻底改变云计算的游戏规则。过去,云计算主要卖算力,看速度、看存储,今天,客户购买云服务,是要看框架好不好、模型好不好,而不是仅仅看算力怎么样。